Take home assignment 1

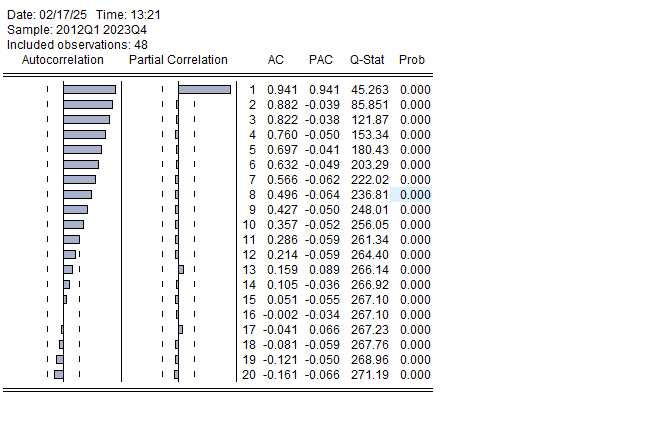

ACF (autocorrelation function)

什么是自相关?自相关函数在时间序列分析中出现。

作用:识别时间序列的依赖性:检测数据是否具有趋势或周期性

辨别:值,越接近 1,说明高度正相关,趋近于-1,则是高度负相关(可能呈现周期性波动),越接近于 0,说明几乎不相关。

解读:Lag =1 的时候,AC = 0.941,说明与前一期高度正相关。

Q-stat,用来检查是否有白噪声(是否有自相关),prob=0,说明数据整体上高度自相关,并不是白噪声。

Exponential Smoothing (ESM)

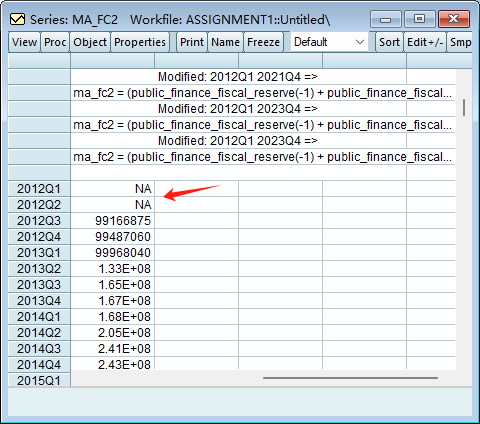

Moving Averages 这个方法虽然好,但是缺点也很明显:

会存在几期(根据你选择范围不同而产生的)空白值(因为你移动了数据),所以需要引入指数平滑法。它的核心思想非常直接:新的数据肯定比旧的数据更加重要,所以他们的权重理应更高。公式的一般形式:

越大,说明新数据的影响更大,预测会更加敏感。

Todo:怎么选择合适的 alpha?

Holt’s two parameter

Holt 的方法主要有两个平滑方程:

- 水平(level)方程:估计当前时间点的值

- 趋势方程:用于估计增长或者下降的速度

如何评估预测方法的好坏

Sample code:

series error2 = public_finance_fiscal_reserve - MA_FC2

scalar MSE2 = @mean(error2 * 2)

scalar MAE2 = @mean(@abs(error2))

scalar MAPE2 = @mean(@abs(error2)/public_finance_fiscal_reserve)

/// 这个方法会报错:series divided by series,具体解决办法可以看POE里的方案

核心:选择预测方案——评估方案——确定预测方案——预测 out of Sample 值 2024